数据要素产业链分析报告

发布时间:2024-01-09 人气:

近日,随着2022年“全球数商大会”在上海世博中心的隆重开幕,“数据要素产业集聚区建设方案”重磅推出。此外大会上还推出了以《中国数据要素市场发展报告(2021-2022)》为中心的六大数据产业相关政策方针,以及六个重点示范项目。数据交易体系完善进度加快,数据基础制度不断创新,数据要素生态逐步形成。

一、数据要素概念

近年来,信息通信技术与数字经济的深度融合发展,数字经济也成为了继农业经济和工业经济之后的新经济形态,数据资源作为重要生产要素,是数字经济时代的“黄金”、“石油”,数据要素的战略地位和重要性不断提升。根据中国信通院定义,所谓数据要素,就是能够产生经济效益的数据资源。

数据要素市场是将尚未完全由市场配置的数据要素转向由市场配置的动态过程,即实现数据在流动中产生的价值,其根据过程分为数据采集、数据存储、数据加工、数据流通、数据分析、数据应用、生态保障等模块。

数据来源:TRS数星产业大脑

图1:数据要素市场构成关系

简单来说,在数据要素市场中,数据可以作为劳动对象或工具,被挖掘出价值、使用其价值,为数据所有者带来最终的经济效益。如今数据的充分挖掘和有效利用,优化了资源配置和使用效率,改变了人们生产、生活和消费模式,与百姓生活息息相关,渗透到了各行各业。

二、数据要素产业链分析

1、产业链环节概况

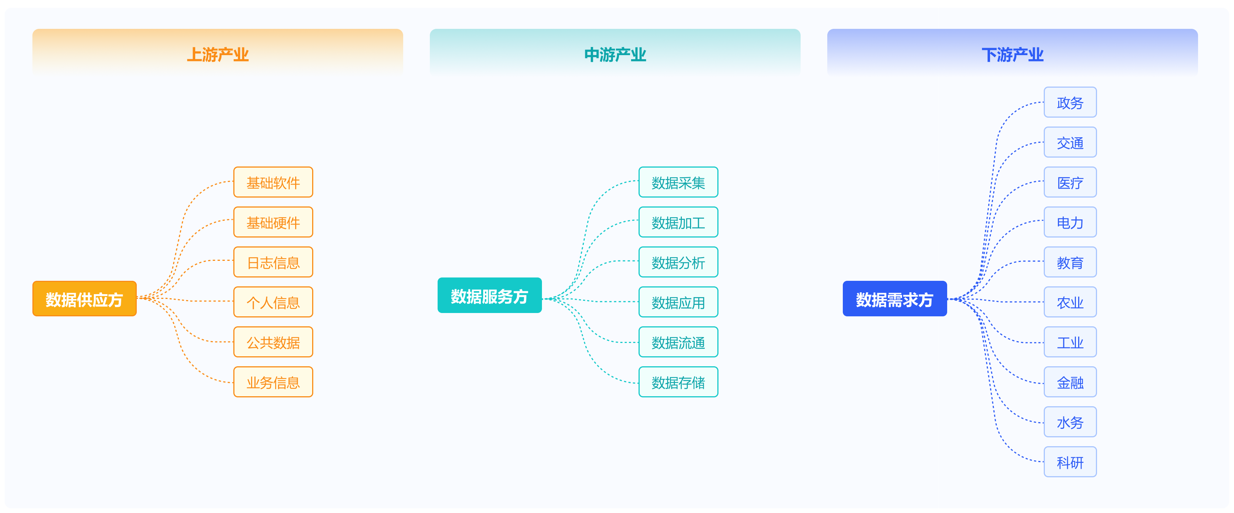

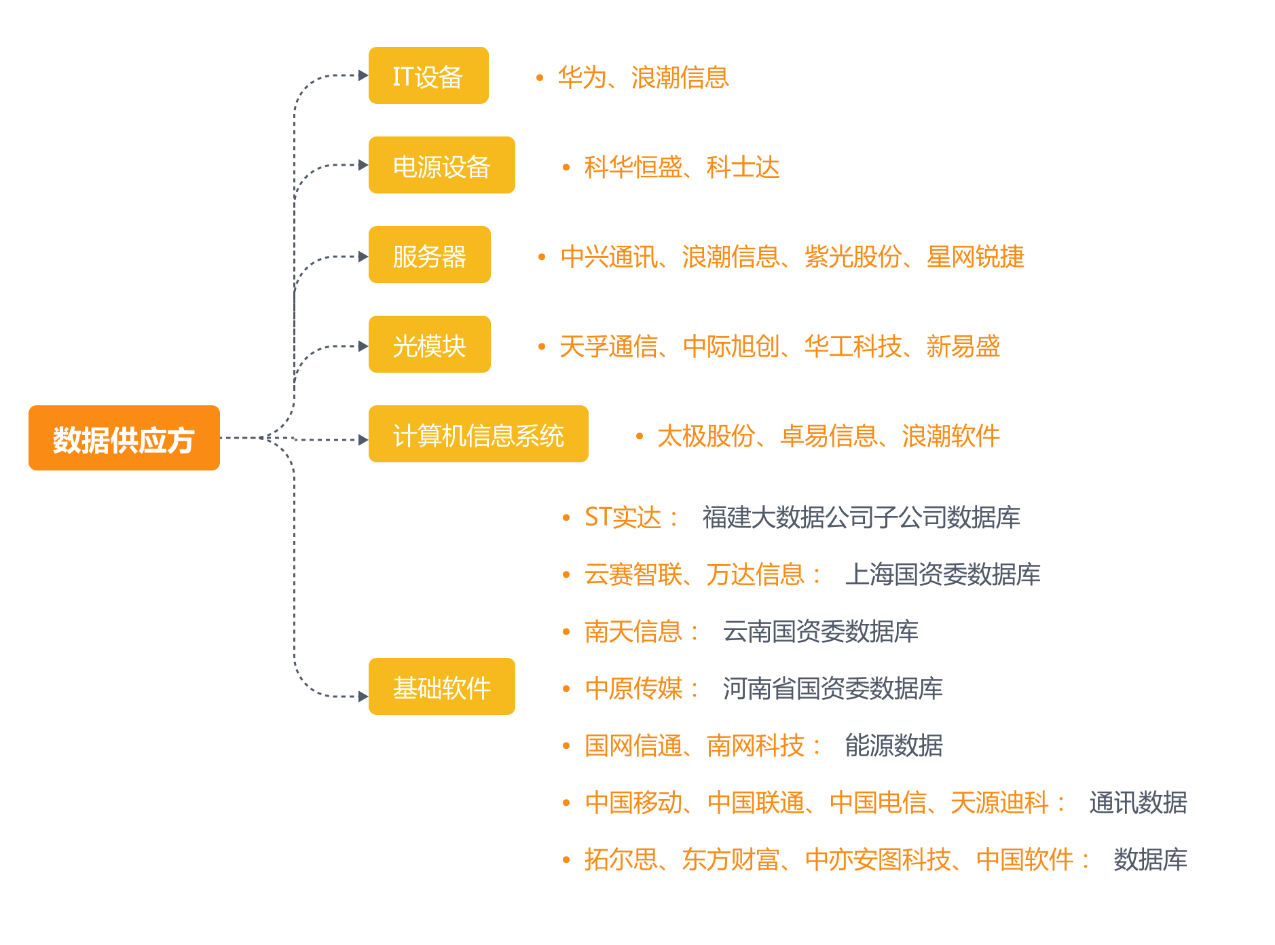

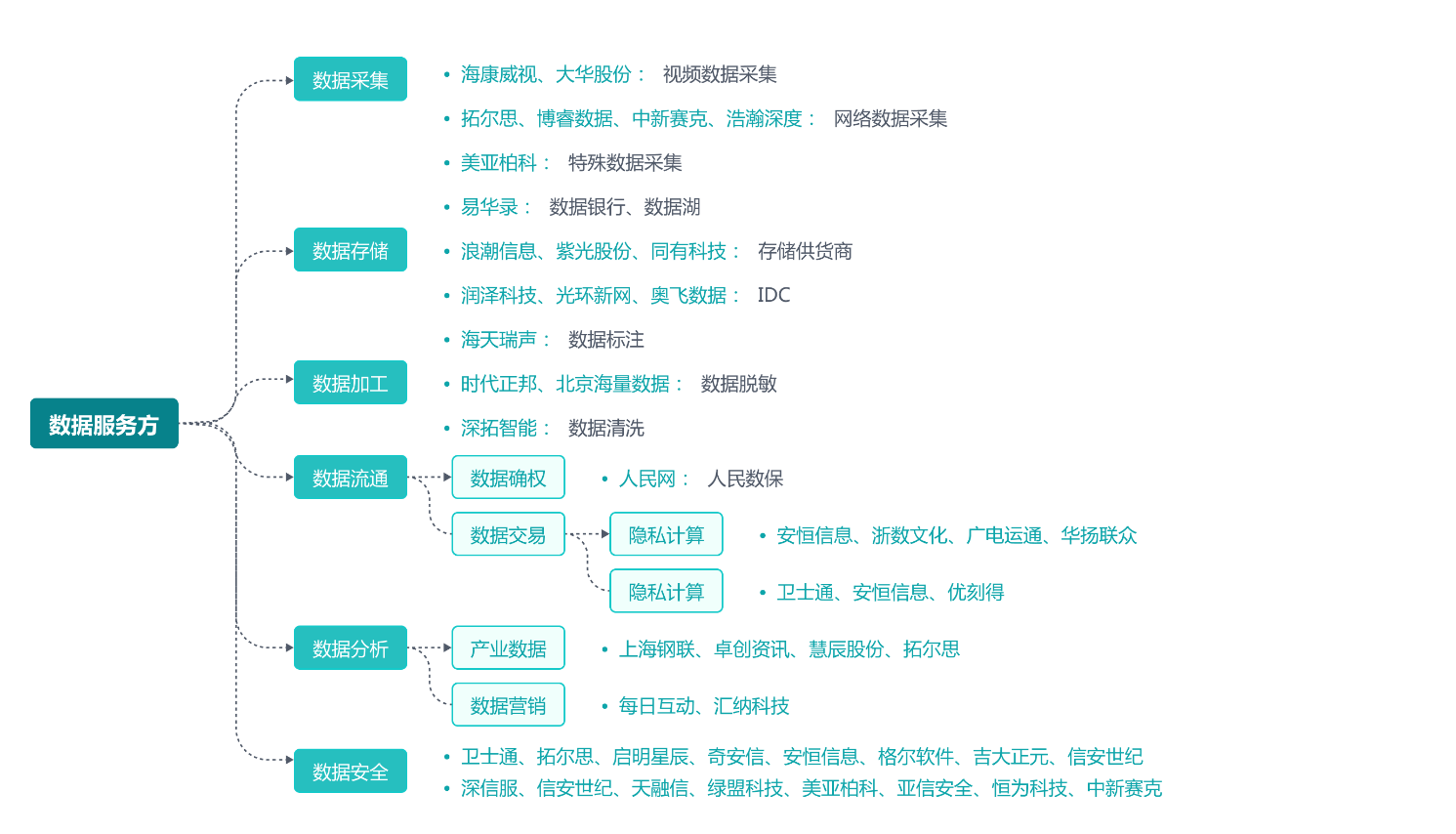

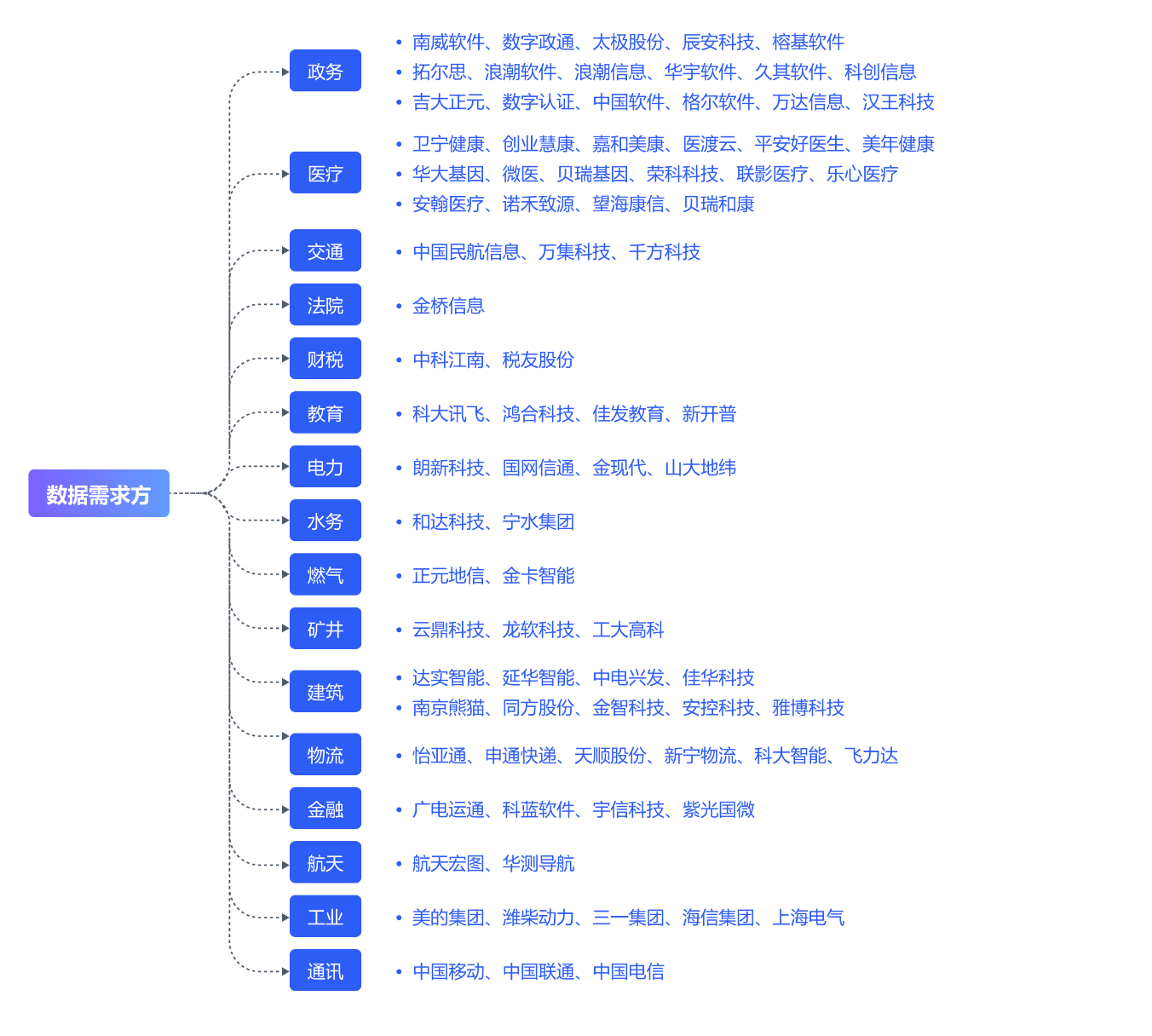

数据要素产业包括数据供应、数据服务及数据需求三大产业环节。其中,数据要素上游产业主要包含用于数据操作和数据信息传输的电子设备制造行业,以及作为数据载体的基础软件研发等产业,为数据要素产业链提供硬件和软件方面的基础支撑,多由“技术硬件与设备”和“软件与服务”两条传统产业链构成。中游为数据处理生产的整个服务过程,涵盖数据采集、存储、加工、流通、分析、安全等产业,也是数据的提供商。下游为数据的需求方,涉及交通、金融、电力、教育、政务等各行业。

数据来源:TRS数星产业大脑

图2:数据要素产业链上下游环节

数据来源:TRS数星产业大脑

图3:数据要素产业链细分产业节点

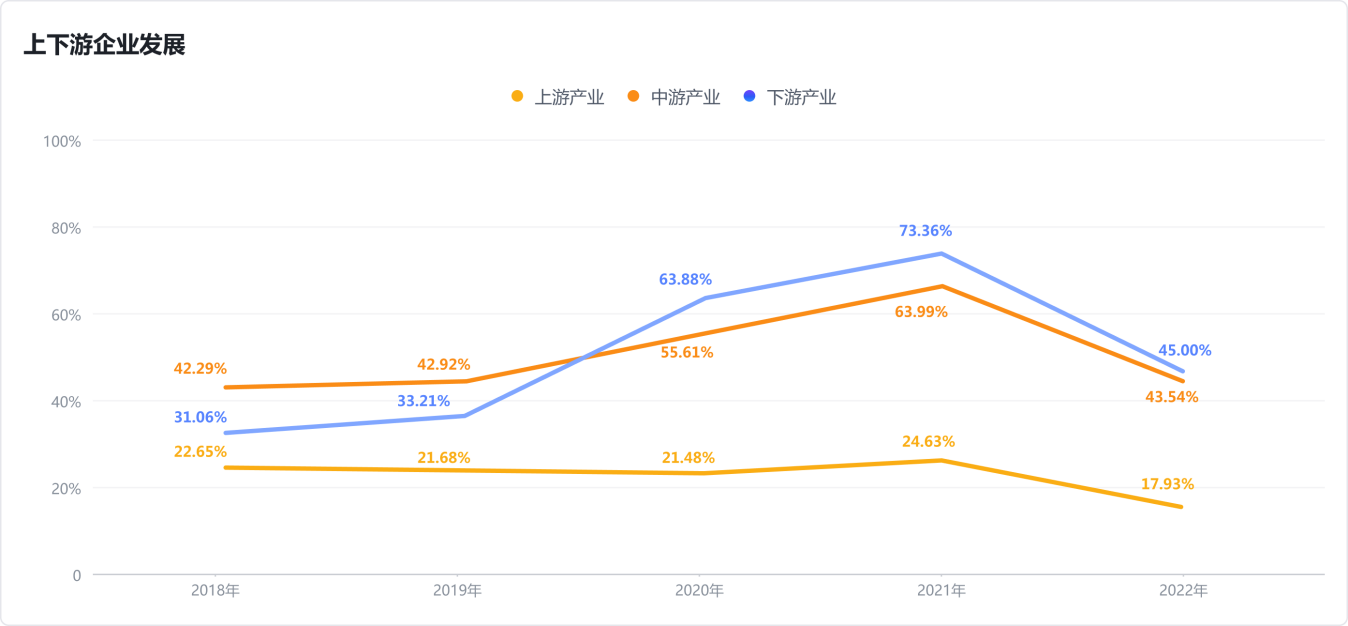

疫情刚爆发的前两年,数据要素产业中下游涉及企业数增速达到巅峰,分别为74.36%、63.99%,产业高速发展,这主要源于下游需求激增,推动了中上游发展,如医疗行业,快速开展疫情发展态势预测与溯源等需求。而上游产业主要由传统产业厂商提供,增速近五年已经较为稳定,市场发展较为成熟。尽管2022年上中下游产业涉及企业数增速均有所回落,特别是中下游产业企业数的增速降幅甚至接近30%,但其年复合增速仍在40%以上,市场前景向好,整个数据要素产业中下游市场未来潜力巨大。

数据来源:TRS数星产业大脑

图4:2018-2022年上中下游企业增速情况

2、产业发展规模

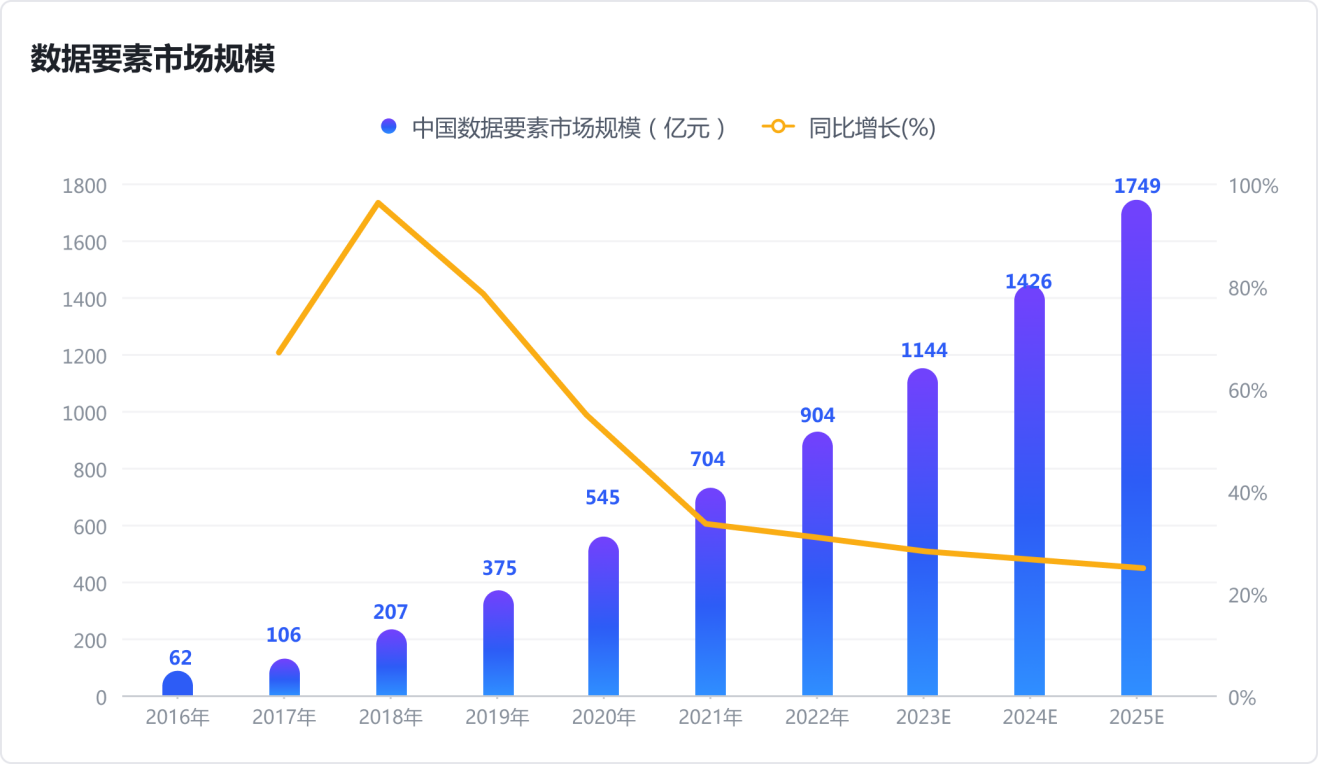

2021年我国数据要素市场规模达815亿元,预计“十四五”期间市场规模突破1,749亿,复合增速将超过25%,整体将进入快速发展阶段,行业发展前景广阔。其中,在疫情爆发之前,数据要素市场规模同比增长较快,2018年增速最高,达到95.28%;但在疫情爆发后的三年受疫情的冲击较大,整体市场规模增速逐渐放缓。

数据来源:国家工信安全中心

图5:数据要素整体市场规模

3、产业市场竞争分析

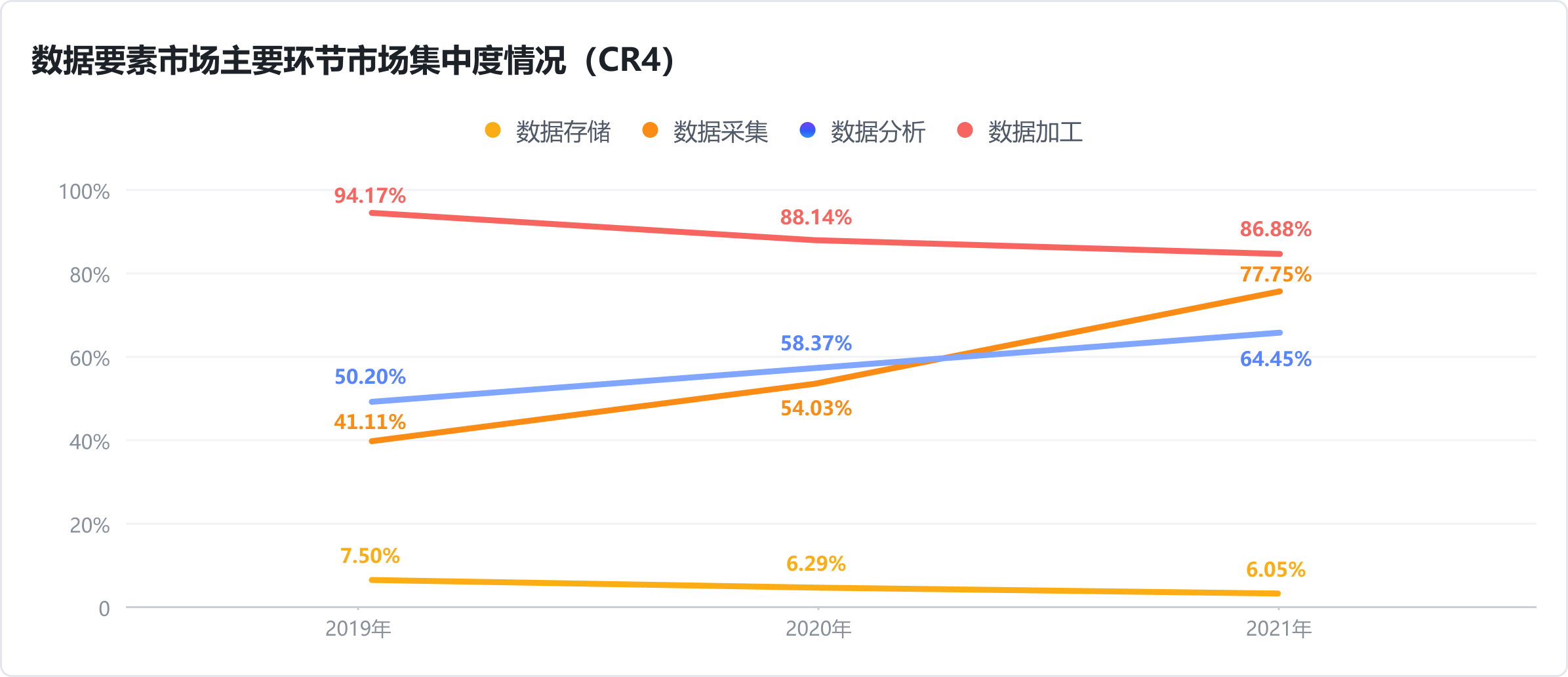

为反映数据要素不同环节的市场竞争和垄断程度,基于数据要素市场化过程的分析,根据市场集中度(CR4),统计相关行业市场前四家最大企业所占市场(销售额)的总和,得出国内数据要素不同产业环节在市场集中度的结果。

数据来源:TRS数星产业大脑

图6:数据要素主要环节市场集中度情况(CR4)

(1)数据采集

数据采集行业是数据要素中游产业的起点,也是数据要素市场中发展较为成熟的环节。从不同规模企业的总营收占行业总营收来看,2021年数据采集行业集中度(CR4)为78%,行业集中度较高,其处于中等寡占行列,当前已形成稳定的市场垄断局面。这可能源于国内互联网、大数据、物联网产业的高速发展,目前数据采集也在逐步走向智能化、高速化、网络化。

(2)数据存储

“数据存储”行业产业链可细分为数据仓库/集市、存储系统、数据集成、数据管理、数据平台。目前,数据存储市场竞争激烈,国产厂商相继进入市场。以华为、浪潮、宏杉、同有、宇视、曙光、联想、DCN 为代表,占据 53.0%的市场份额,行业市场集中度算在中等寡占行列。国家鼓励推动信创产业发展,对厂商进行税收等政策上的优惠补贴,国产化替代加速,数据存储行业具有广阔的发展空间。

(3)数据加工

数据加工包含数据清洗、数据处理、数据标注、数据训练、数据审核等。当前数据加工市场集中度较低,行业集中度(CR4)不足10%,市场竞争激烈,市场参与厂商众多,数据加工产业下仅7,000余家企业,且企业整体规模较小。该环节市场进出壁垒较高,入局者需考虑其资金实力和研发投入。由于该下游客户需求偏个性化,难度较高,数据服务商需投入大量人力资本、技术研究,中小型厂商竞争力明显不足,未来行业并购将可能成为趋势。

(4)数据流通

在数据要素市场中,数据交易流通的发展仍处于起步阶段,其中数据确权是关键环节,也是目前发展最慢、难度最高的环节。数据预处理、数据模型、数据金融衍生品等的内容交易尚未大规模展开,且数据供需不对称问题使得数据交易难以满足有效需求,导致数据交易市场成交率和成交额仍处低位。此外,数据交易过程中缺乏规范体系和必要的法律保障,无法有效破解数据定价、数据确权等难题。

(5)数据分析

数据分析是数据要素市场价值最大的一个环节,也是数据要素市场所有环节价值最集中的体现。其市场集中度是最高的,且较为稳定,行业集中度(CR4)在90%左右,属于寡占1型。行业进入壁垒较高,数据的分析能力直接决定了数据的价值,数据分析厂商需具备相关行业业务知识和经验,这需要长时间积淀,短时间内难以破局。尽管当前市场参与者众多,但规模较小,威胁不大。

(6)数据应用

当前数据已应用于各个行业,包括金融、电信、能源等。社会各行各业都已经融入了大数据的痕迹,数据中蕴含着巨大价值。经过深入挖掘并加以分析应用,实现数据价值最大化。

4、产业链企业分析

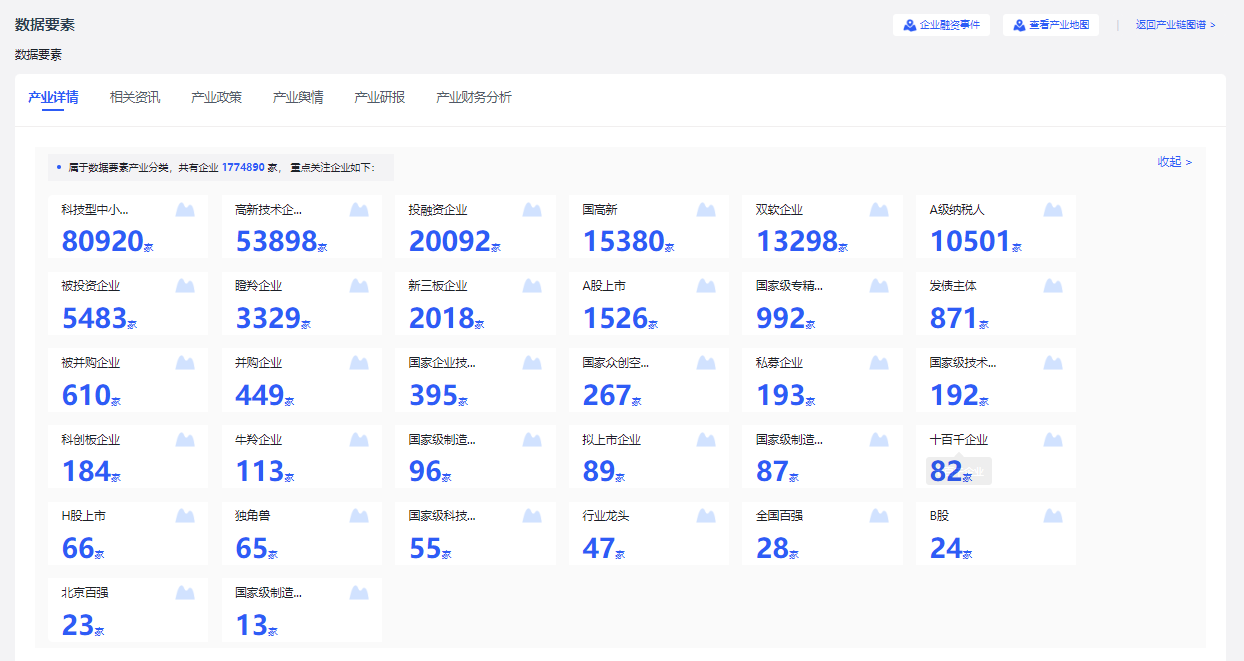

数据要素产业链链上企业共1,774,890家,涉及A股上市1,526家、科技型中小企业80,920家、高新技术企业53,898家、投融资企业20,092家等。

数据来源:TRS数星产业大脑

图7:重点企业分布情况

(1)国内代表企业总览

数据来源:TRS数星产业大脑

(2)国内企业注册情况

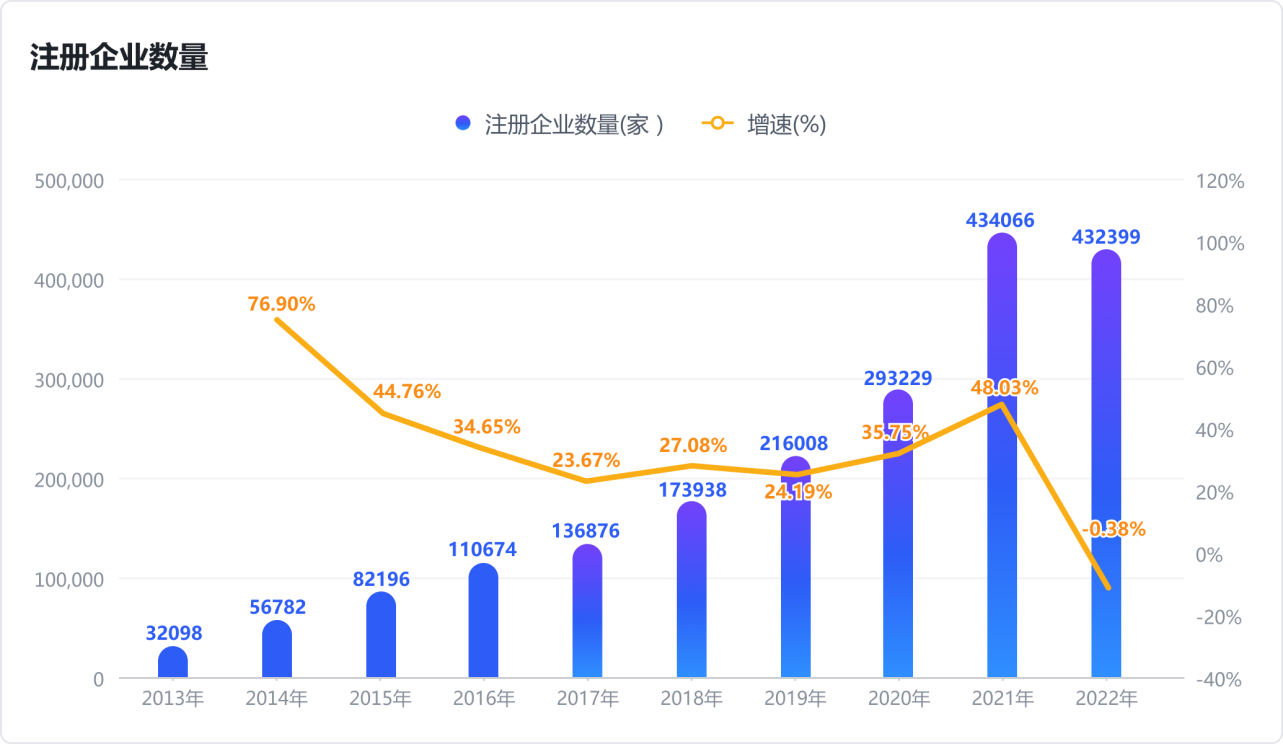

根据TRS数星产业大脑数据显示,国内数据要素注册企业数量整体呈上升趋势,截止2022年12月07日,我国数据要素注册企业共432,399家,2021年新增数据要素企业140,837家,年度增速高达48.03%。近年来多家科技企业纷纷发力大数据行业,国产阵营日益强大。

数据来源:TRS数星产业大脑

图8:注册企业数量

(3)国内企业注册资本分布情况

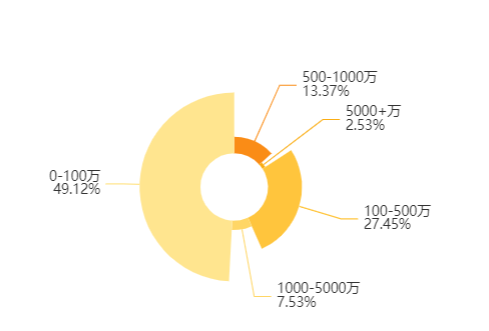

从数据要素企业的注册资本分布来看,数据要素行业整体的注册规模不大,注册资本在1,000万以上的数据要素企业数量较少,仅占总体数量的10.6%。目前中国数据要素企业的注册资本主要分布在500万以内,其中,大部分企业的注册资本分布在100万以内,相关企业数量超87万家;注册资本分布在100万至500万之间的企业数量达487,207家。

数据来源:TRS数星产业大脑

图9:注册资本分布

(4)国内企业财务情况

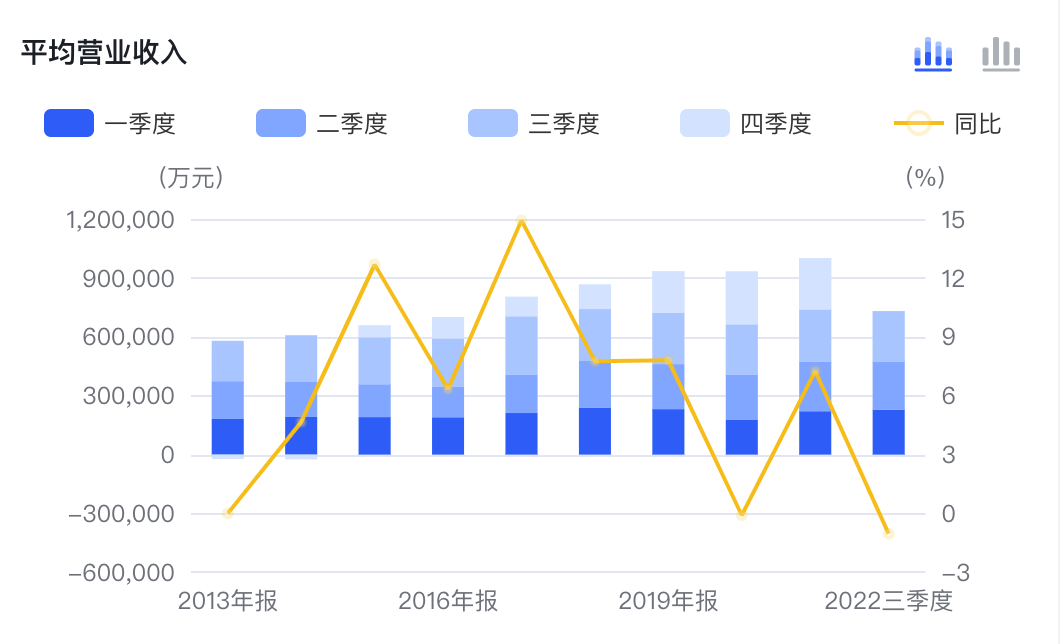

根据TRS数星产业大脑数据,数据要素产业平均营业收入在2013年-2021年间从55.77亿元增长到100亿元,年复合增速近80%,企业平均营收在9年间稳步提升,且增长速度存在周期性变动。随着2019年新冠疫情爆发,企业平均营收出现负增长的情况,2019年-2020年增长速率为-0.09%,但此现象在2021年得到好转,平均营收增速重新与2019年持平。

数据来源:TRS数星产业大脑

图10:平均营业收入

5、产业链地区分析

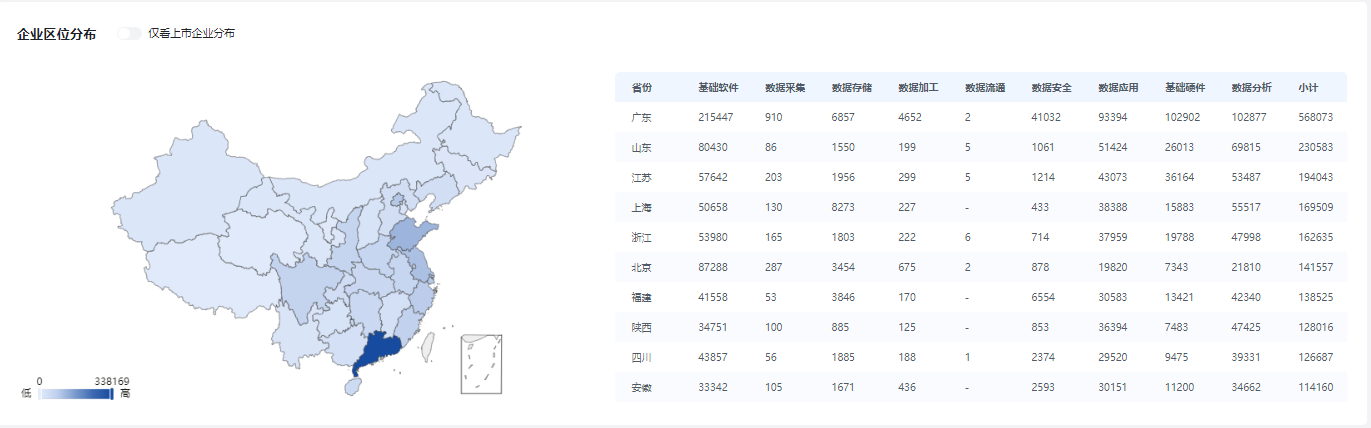

从区域分布来看,目前我国数据要素产业链企业主要分布在珠三角与东部沿海等经济发达地区,前10大省份的企业数量占该产业链全国企业数量的比重高达65%。其中,广东省企业数量位列全国第一,共568,070家,超出排名第二的山东省2倍多,其他省份望尘莫及。

数据来源:TRS数星产业大脑

图11:企业区位分布

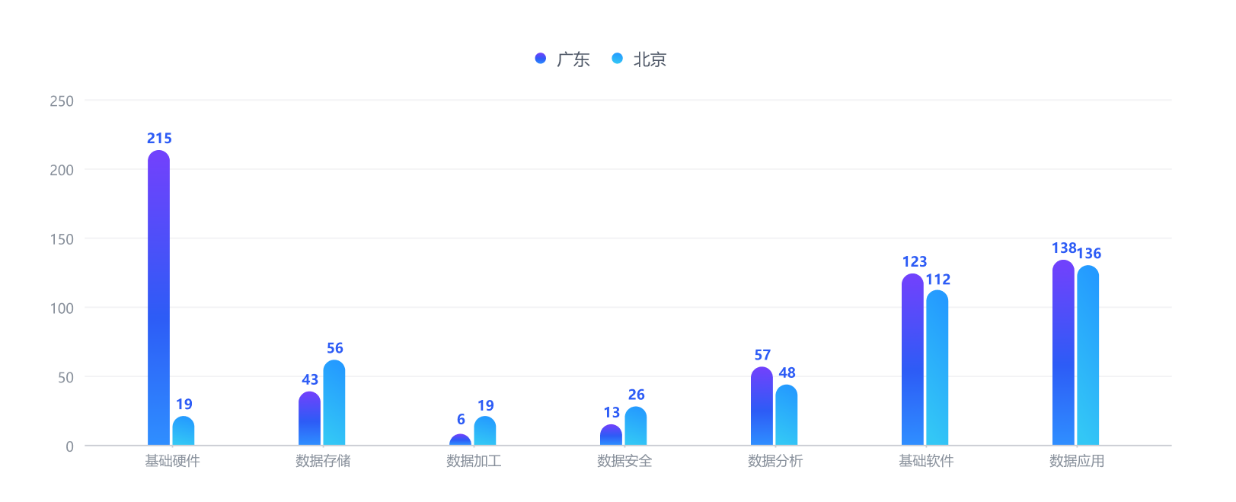

数据要素产业链A股上市企业主要集中在北京、广东两个省份,约1,037家,占全国近40%市场。北京和广东两个省份在该产业链下各个环节的上市企业数量均领先全国。广东在基础硬件、数据分析、基础软件、数据应用四个部分上市企业较多,分别有215家、57家、123家、138家。而北京在三个主要环节(数据存储、数据加工、数据安全)上市企业数量稳居榜首,分别有56家、19家、26家。实际上,在数据分析、基础软件、数据应用这三个环节,北京市与第一的广东省上市企业数量差距较小,未来有望超越。

数据来源:TRS数星产业大脑

图12:各环节企业主要城市分布情况

6、产业链市场融资分析

我国数据要素市场正处于高速发展阶段,红杉中国、腾讯投资、中金资本等企业位于投资前列。在近一年数据要素的投融资市场中,投融资事件共发生3,769次,投融资总额高达1,450.82亿。其中,最大投融资事件发生在中国移动有限公司,融资金额为481.2亿元,其次是用友网络科技股份有限公司和协鑫能源科技股份有限公司,融资金额分别为52.98亿元和37.65亿元。

数据来源:TRS数星产业大脑

图13:企业投融资事件概览

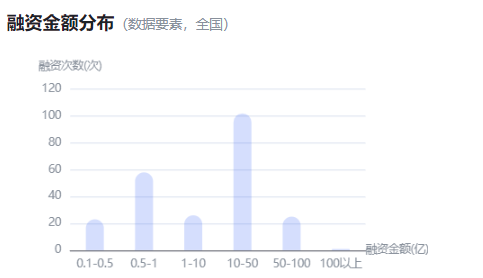

从全国数据要素投融资事件发生的分布地区来看,广东、北京、江苏等东部发达地区的投融资事件发生频率较高,从融资金额分布来看,融资金额主要集中在10亿元到50亿元之间,发展前景被资本看好。

数据来源:TRS数星产业大脑

图14:企业融资地区分布

三、政策法规

近年来,党中央、国务院高度重视数据要素产业的持续发展情况,并在《“十四五”数字经济发展规划》中作出了我国数字经济发展的重点部署,针对“加快培育数据要素市场”作出系列政策方针部署。各个地方政府也积极响应数据要素产业发展的相关方针政策。2021年-2022年间,北京、上海、广州等重要省会陆续设立数据交易机构,极大地促进了我国数据要素市场的快速的发展。

数据来源:TRS数星产业大脑

四、未来展望

当下,统筹协调有力、整合资源高效是发展数据要素市场的首要条件,我国数据资源开放共享刚刚起步,各行业思想认识不一致,数据开放整体制度尚不成熟。面对规模庞大、领域广泛、技术复杂、监管需求高等特征的数据要素市场,顶层缺位、上下不联、横向不通的管理体制缺陷和障碍问题已然显现。

1、数据要素市场化进程加速

我国数据要素市场总体滞后于现实需求,但随着数据要素市场的不断培育壮大,政府、企业、数据交易机构、科研院所等数据要素市场主体逐步投入市场运作,将进一步促进数据要素市场的发展,推进数据要素市场化、价值化进程。构建安全高效、统一完备的数据要素市场体系,是新时代我国经济发展和统一大市场建设的本质要求。

2、数据要素应用范围逐步拓展

随着数字经济的不断发展,数据要素市场不断完善,数据的应用场景也会丰富起来。此外,数据采集、数据标注、数据清洗、数据审核、数据确权、数据服务等一系列围绕数据应用的业务属性也会成熟起来,进而为各种数据应用场景提供支撑服务,多元数据的融合将更加紧密。

3、数据要素安全治理体系日渐完善

相较传统的生产要素,数据要素的安全隐患更为突出,隐私侵害、数据泄露、网络攻击等问题日渐凸显。《数据安全法》强调数据安全与开发应用平衡,保障数据安全与促进数据开发应用并重,在规范数据安全监管与治理的同时,也给多方数据协同应用带来了新的发展机遇。逐步完善数据要素安全治理体系的构建,规范数据要素市场化建设,防范和化解潜在的数据安全风险,对践行总体国家安全观具有重要意义。